Что такое грейс-период — определение и как правильно пользоваться льготным периодом

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Что такое грейс-период, слышали все, кто уже оформил или только собирается оформить кредитку.

Но в том, как правильно им пользоваться, и как рассчитать этот период, у многих есть сомнения.

Определение термина грейс-период — что это

Использовать кредитку можно с большой выгодой для себя, не оплачивая при этом высоких банковских процентов.

Для этого нужно вернуть всю сумму взятой у банка задолженности в определённый срок, именно он и называется грейс-периодом, и сделать это без опозданий. Тогда карточкой можно пользоваться, не переплачивая проценты.

Получается, что грейс-период – это время погашения долга за сделанные транзакции с нулевым процентом.

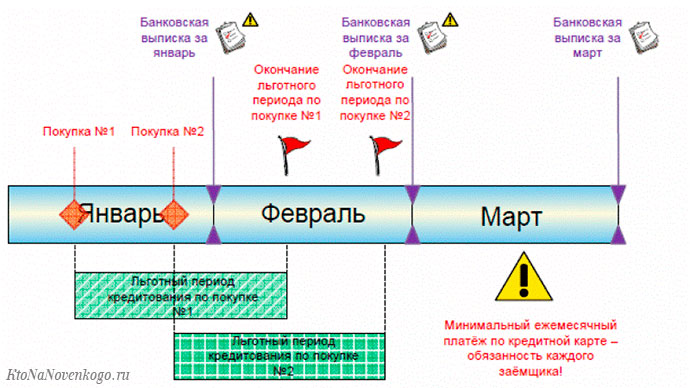

Льготный (грейс) и расчетный период, в чём их отличия

Один раз в месяц пользователю кредитки приходит выписка из банка, в ней указана задолженность.

Срок до получения следующей выписки называется расчётным периодом.

Именно в это время пользователь делает покупки и оплачивает их кредиткой.

Льготный период — это срок возвращения долга банку. В выписке чётко указывается сумма, которую требуется вернуть, и время возврата.

Грейс-период имеется практически у всех кредитных карт, однако условия могут существенно различаться, поэтому при оформлении кредитки на эти условия нужно обратить особое внимание.

Операции, подпадающие под грейс-период

Важно! Каждый банк определяет самостоятельно, на какие операции льготный период распространяется, а на какие – нет.

Как правило, это безналичные платежи и покупки. На переводы на дебетовую карту и на снятие в банкоматах наличных денег грейс-период обычно не распространяется, даже если перевод делается на дебетовую или зарплатную карту того же самого банка.

Если снять сумму наличными, или сделать перевод на другую карту, банк сразу же активирует комиссию, и начнёт начислять проценты без всякого льготного периода.

Если начать погашать долг, то сначала погасится задолженность за сделанные покупки, а затем уже — за снятые наличные деньги. То есть, чтобы перестать переплачивать по процентам, нужно выплатить всю задолженность по кредитке.

Например, пользователь потратил 20 тысяч рублей по кредитной карте в льготный период, и планировал все их погасить. Но снял 2 тысячи рублей наличными, чтобы сделать какую-то срочную покупку.

Начиная с этого момента он должен будет платить проценты за пользование кредиткой. То есть, просто вернуть на неё взятые 2 тысячи рублей уже не получится. Придётся возвращать 22 тысячи, и плюс к ним комиссию и проценты.

Если пользователю нужны именно наличные деньги, ему выгоднее взять кредит . Переплата по нему окажется ниже, и деньги можно будет без процентов снять в банкоматах.

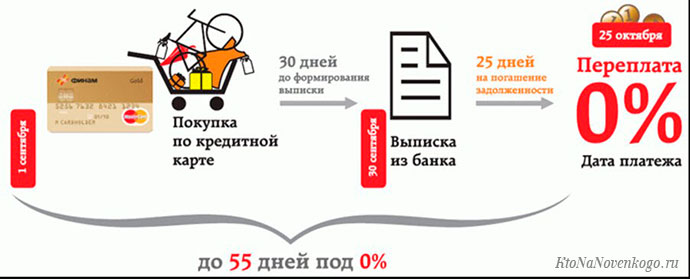

Как рассчитывается грейс-период

Каждый банк сам устанавливает расчётную дату, поэтому при подписании договора пользователь должен уточнить схему расчёта.

Обычно за начало такого периода принимают:

- время, когда была совершена первая покупка по карте;

- время выпуска карты;

- время активации карты;

- первое календарное число месяца.

Наиболее удобными считаются кредитки, где грейс-период считается с момента первой транзакции.

Когда задолженность по карте возвращена полностью, льготный (грейс) период возобновляется.

Это возможно только после полного возврата денег. Если же долг не погашен, а кредиткой продолжают пользоваться, на все транзакции начисляется процент.

Комментарии и отзывы (1)

Для чего банкам нужно давать клиентам беспроцентный срок пользования заёмными средствами? Наверное они и наживаются на различных ошибках клиентов, которые описаны в статье.

Ваш комментарий или отзыв