Что такое инвентаризация — определение, ее виды, когда проводится и как оформляется

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Что такое инвентаризация, знают, наверно, все.

Но каков алгоритм ее проведения и как оформляются документы о выполненной инвентаризации, слышали немногие.

Сегодняшняя статья посвящена именно этой теме.

Толкование термина инвентаризация – что это

Помните поговорку: «Деньги счет любят»? Но не только деньги требуют счета и внимательного к себе отношения. Учету подлежат все активы (имущество и денежные средства) любого бизнеса.

Мы знаем, что основная цель коммерческой деятельности – это получение прибыли. Поэтому учет объектов, с помощью которых можно эту прибыль получить, является важной составляющей успеха предпринимательской деятельности.

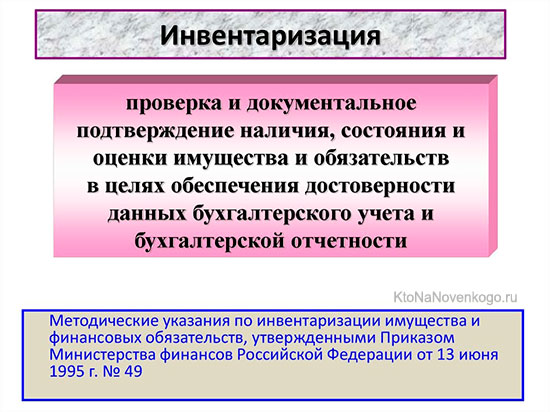

Инвентаризация – это учет имущества и других материальных ценностей методом сверки их фактического наличия с данными бухучета.

Каждый из нас хоть раз в жизни разбирал «завалы» на антресолях в шкафу или на балконе. Если убрать формальную составляющую (оформление документов при наведении порядка), то мы занимались инвентаризацией. Вещи, пришедшие в физическую негодность или просто морально устаревшие, мы выбрасывали, а то, что «еще может пригодиться», оставляли.

Инвентаризация имущества юридических лиц – процедура более ответственная, здесь требуется соблюдение некоторых формальностей. Регламент инвентаризации прописан в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных Приказом министра финансов РФ № 49 от 13.06.1995 г.

Основные цели инвентаризации:

- сверка фактического наличия имущества с перечнем имущества, находящегося на балансе компании;

- выяснение физического состояния имущества;

- оценка денежной стоимости на текущий момент времени.

Когда проводится инвентаризация

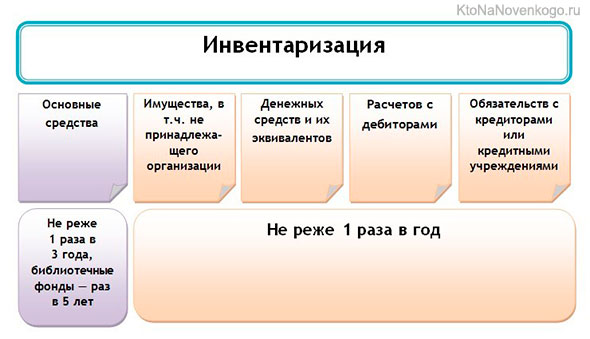

Инвентаризация может проводиться сколь угодно часто, если это обусловлено специфическими особенностями хозяйственной деятельности организации, но не реже 1 раза в год перед сдачей годовой бухгалтерской отчетности.

Кроме того, инвентаризация обязательна в следующих ситуациях:

- при сдаче имущества в аренду;

- при продаже или выкупе;

- при увольнении материально ответственных за имущество лиц (или же при приеме на работу новых). Если мат.ответственность несет коллектив (например, бригада), то инвентаризация проводится: при смене бригадира; при смене более половины коллектива, по требованию любого члена этого коллектива;

- при обнаружении кражи, хищения, физической порчи имущества (в том числе от последствий природных или техногенных катастроф);

- при закрытии или реорганизации компании .

Проведение инвентаризации возлагается на специально назначенных лиц из сотрудников организации (инвентаризационную комиссию) или же на приглашенных специалистов со стороны.

Что подлежит инвентаризации

Инвентаризация в организации должна проводиться во всех ее подразделениях независимо от их места нахождения.

Перечень объектов инвентаризации:

- основные средства (орудия и средства производства, срок эксплуатации которых больше 1 года). Учету подлежат как собственные активы компании, так и сторонние, находящиеся на балансе компании (например, взятые в аренду);

- нематериальные активы (активы, которые не имеют физической формы, но могут приносить прибыль: интеллектуальная собственность, деловая репутация);

- финансовые вложения (инвестиции в свой или сторонний бизнес);

- финансовые активы (деньги и ценные бумаги);

- производственные запасы (материалы, сырье, комплектующие);

- готовая продукция (произведенная, но не реализованная);

- финансовые обязательства (кредиторская задолженность, займы, кредиты, взятые в банке).

Общий алгоритм инвентаризации

- Создание инвентаризационной комиссии. Эту миссию выполняет руководитель организации. Он утверждает персональный состав комиссии (не менее 3 человек) и издает приказ (постановление или распоряжение).

В комиссии могут быть любые сотрудники, но предпочтительно, чтобы в инвентаризации участвовали специалисты соответствующего профиля (бухгалтер, технолог, товаровед и т.д.).

Важно: если при проведении инвентаризации отсутствует хотя бы один член комиссии, то ее результаты будут признаны недействительными.

- Подготовка к инвентаризации:

- председатель комиссии получает от бухгалтерских работников отчеты о движении (приходах и расходах) имущества и денежных средств с результирующим остатком на момент инвентаризации;

- материально ответственные лица дают расписки о том, что все документы по опекаемому ими имуществу переданы комиссии (или сданы в бухгалтерию);

- сотрудники комиссии проверяют работоспособность оборудования, с помощью которого будет проходить проверка (весовая и другая измерительная аппаратура);

- комиссия опечатывает помещения (территории), где размещены или хранятся материальные ценности, подлежащие инвентаризации.

Проведение инвентаризации

Проверка фактического наличия осуществляется там, где это имущество (и денежные средства) находятся:

- на складах и в подсобных помещениях;

- на производстве (в цехах и прочих производственных территориях);

- в торговых залах;

- в кассе организации.

Если проверка масштабная, то на время перерывов в работе комиссии (на обед, на ночь) помещения, где находятся материальные ценности, закрываются на ключ и пломбируются.

Процесс сверки начинается не по бухгалтерской описи, а по порядку от входа в помещение. В противном случае могут быть не выявлены излишки имущества, проходящего по описи с нулевым остатком.

Результат проверки заносится в акт инвентаризации. Бланк акта можно скачать по ссылке. Акт заполняется либо «от руки», либо с использованием печатной техники.

В зависимости от вида имущества, его количество учитывается методами подсчета, замера, завеса. При выяснении фактического наличия объектов инвентаризации в обязательном порядке должны присутствовать лица, материально ответственные за это имущество. Даже если это лицо задержано органами полиции, то его должны доставить на место проведения инвентаризации.

Особенности инвентаризации по отдельным видам имущества можно посмотреть по этой ссылке.

По окончании учета акт инвентаризации подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами.

Инвентаризация финансовых обязательств имеет свой алгоритм. В этом случае процесс заключается в проведении сверки взаиморасчетов: в компанию-контрагент высылается (доставляется) акт, в котором отражены расчеты между компаниями.

Если контрагент согласен с актом, то он подписывает его и 1 экземпляр отсылает обратно. Если нет, то бухгалтеры обеих организаций методом сверки входящих и исходящих документов находят ошибку и оформляют новый акт сверки по скорректированным взаиморасчетам.

Оформление результатов инвентаризации

При наличии несоответствия между фактическим количеством имущества и данными бухгалтерских отчетов, по объектам «нестыковок» оформляется сличительная ведомость в 2 экземплярах.

Далее происходит следующее:

- при обнаружении излишков имущества – они приходуются на баланс предприятия по рыночной стоимости на текущий момент;

- при обнаружении недостачи (или порчи) в пределах естественной убыли – относятся на издержки производства . Нормы естественной убыли разработаны для РФ и являются едиными на всей территории страны. Посмотреть их можно по этой ссылке;

- при обнаружении недостачи (или порчи) имущества свыше норм естественной убыли – денежный эквивалент недостачи (порчи) взыскивается с виновных лиц. Если же виновные не найдены (или суд не признал их виновными), то недостача списывается на общие расходы организации.

Результаты проведенной инвентаризации отражаются в протоколе инвентаризационной комиссии и в годовом бухгалтерском отчете.

Виды инвентаризации

В зависимости от целей, инвентаризация может классифицироваться следующим образом:

| Критерии | Вид инвентаризации | Пояснение |

|---|---|---|

| степень охвата | полная (общая) | сверка всех активов организации |

| выборочная (частичная) | сверка некоторых объектов, подлежащих инвентаризации | |

| периодичность | плановая | например, перед годовым бухгалтерским отчетом |

| внезапная | при срочной необходимости (например, при хищении имущества) |

Надеюсь, что статья помогла вам расширить кругозор или же (если вы начинающий предприниматель) дала представление о том, как провести инвентаризацию в своей компании.

Комментарии и отзывы (2)

Хотя чаще всего инвентаризация проводится только раз в год, в некоторых случаях лучше делать ее гораздо чаще. Ведь, чем больше времени прошло с момента пропажи какого-то предмета, тем ниже шансы найти его, как и виновника пришествия.

Однако, нельзя заставлять бухгалтера или другого сотрудника посвящать время только этому, потому лучше учредить для такой работы отдельную должность.

В идеале все так, как написано, но никто не будет останавливать производство из-за инвентаризации, потому постоянно идёт движение товара, ну и как следствие, возникает якобы недостача.

К инвентаризации нужно готовиться заранее, товары, что списаны со склада в накладную, но не отпущены покупателю, должны храниться отдельно и накладная должна быть при них, чтоб не получилась ситуация, якобы это некие излишки, которые ещё и оприходуют повторно, вот смеху то будет.

Ваш комментарий или отзыв