Что такое ипотека — определение, условия получения, как рассчитать и взять ипотеку

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Понятия «ипотека» и «ипотечное кредитование» для многих уже давно стали неотъемлемой частью жизни.

Однако, попробуем разобраться в этих вопросах более подробно: рассмотрим ее механизм, условия, варианты, преимущества и недостатки.

Узнаем кому могут предоставить такой вид кредита, какие документы для этого нужны, как рассчитать платежи, зачем рефинансируют ипотеку и стоит ли вообще со всем этим связываться.

Определение термина ипотека — что это такое на примере

Ипотека — это форма кредита с залогом, в роли которого в данном случае выступает приобретаемая на кредитные деньги недвижимость.

Википедия вот так трактует это понятие:

Но более детально понять, что такое ипотека, проще всего будет на механизме, по которому действует ипотечное кредитование на приобретение жилья.

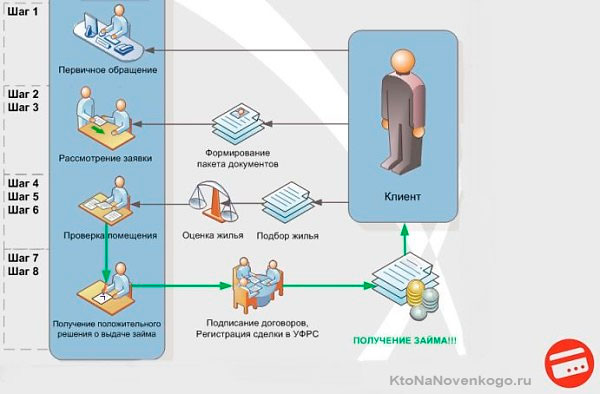

Давайте посмотрим на примере, как устроен и как работает механизм ипотеки:

- Некто Иванов собирается купить квартиру, но у него есть только часть денег (первоначальный взнос) на ее покупку;

- Иванов идет в банк и пишет заявление на ипотечное кредитование и предоставляет необходимые для этого документы (читайте об этом ниже);

- Банк принимает положительное решение;

- Иванов находит квартиру, которую хотел бы купить, и заключает с ее собственником предварительную договоренность (в устной или письменной форме), взяв копии правоустанавливающих документов;

- Банк заключает с Ивановым кредитный договор и сразу же совершается сделка купли-продажи между Ивановым и собственником приобретаемого объекта. Это наиболее типичный сценарий, но возможен и другой;

- Банк выдает требуемую денежную сумму на покупку жилья (переводит ее на счет продавца недвижимости либо в наличной форме посредством депозитной ячейки);

- Иванов и продавец регистрируют сделку в Росреестре (или в многофункциональном центре – МФЦ). Квартира становится собственностью Иванова, но одновременно находится в залоге у банка, как гарантия того, что он в указанный срок погасит взятый кредит.

Если по каким-либо причинам Иванов не выплачивает долг, то банк вправе реализовать его квартиру и забрать сумму долга. До того момента, пока заемные средства не будут возвращены банку с процентами, Иванов не имеет права совершать какие-либо сделки с квартирой (дарить, продавать, менять, оставлять в залог по другой сделке), т. е. на квартиру накладывается обременение, о чем в Едином государственном реестре недвижимости (ЕГРН) фиксируется соответствующая запись;

- После того как Иванов гасит ипотечный кредит и начисленные на него проценты, банк снимает в Росреестре наложенное обременение. С этого момента Иванов может делать со своей квартирой все что угодно.

Данный механизм предоставления кредита под залог недвижимости является законным и регламентируется Федеральным Законом (ФЗ) № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)».

Вывод: ипотека – это залоговое обеспечение в форме недвижимого имущества, которое может быть реализовано банком в случае нарушения заемщиком выполнения кредитных обязательств.

Приведенный ранее пример с куплей квартиры по ипотеке – это лишь частный случай ипотечного кредитования. Банковский кредит, взятый под залог недвижимости на иные цели (отличные от покупки жилья) – это тоже ипотека, т. к. в залоге находится недвижимое имущество.

Интересен факт происхождения слова «ипотека»: в переводе с древнегреческого означает «залог, основание». Так называли столб с надписью, которым отмечали участок земли, принадлежавший заемщику, который он должен был отдать кредитору, если вовремя не выплатит долг.

Документы для ипотеки

Перед тем как задумываться об ипотеке, потенциальному заемщику следует настроиться на то, что для ее оформления придется собрать большое количество документов.

Далее представим их ориентировочный перечень (точный список можно найти на сайте банка, где планируется кредитование):

- анкета (по форме банка);

- заявление на ипотеку;

- паспорт;

- свидетельство СНИЛС;

- свидетельство ИНН;

- военный билет (для военнообязанных призывного возраста);

- документы, подтверждающие полученное образование;

- свидетельство о браке;

- свидетельства о рождении детей;

- ксерокопия трудовой книжки, заверенная работодателем;

- правоустанавливающие документы на недвижимость;

- справка о доходе с места работы по форме 2-НДФЛ;

- справки, подтверждающие иные виды доходов (например, выписка из ЕГРИП для индивидуальных предпринимателей).

С собой в банк нужно брать оригиналы документов (для сверки) и их ксерокопии.

Требования, предъявляемые к заемщикам

Ипотечный кредит – это, как правило, большие суммы в несколько миллионов рублей, поэтому к потенциальным заемщикам банки предъявляют серьезные требования.

В каждой банковской организации они отличаются, но усредненные примерно такие:

- работоспособный возраст (от 23 до 65 лет). Как правило, банки не всегда одобряют ипотеку молодым людям до 23 лет и пожилым, велик риск невозврата кредита даже при наличии залоговой недвижимости;

- хорошая кредитная история (отсутствие неплатежей и просрочек в прошлом);

- стаж работы не менее 2 лет;

- официальный доход, позволяющий выплачивать кредит (приблизительно в 2 раза больше ежемесячного платежа).

В зависимости от экономической ситуации в стране на сей момент и прогнозов на будущие периоды, условия ипотечного кредитования в банках меняются.

Для примера приведем требования, выдвигаемые для потенциальных ипотечных заемщиков Сбербанком (на ноябрь 2018 года) на приобретение готового жилья:

- возраст заемщика при получении кредита – от 21 года, возраст заемщика на момент погашения кредита – до 75 лет;

- стаж работы – не менее 1 года за последние 5 лет и не менее полугода на нынешнем месте трудоустройства;

- возможность привлечения 3 созаемщиков;

- гражданство РФ.

Условия для ипотеки в Сбербанке весьма щадящие, это обосновано крепким экономическим положением банка и государственной поддержкой.

Как рассчитать ипотеку

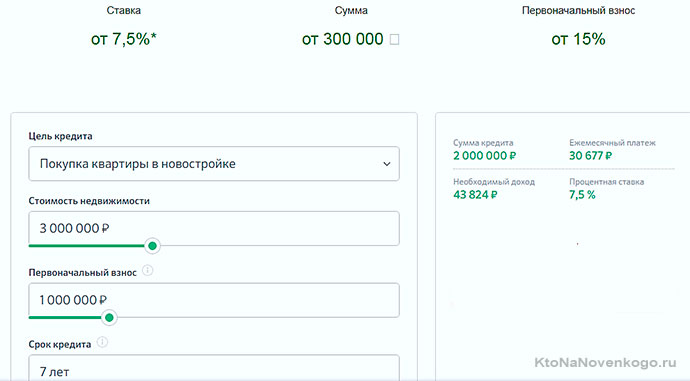

Банки, предоставляющие ипотечное кредитование, в целях повышения заинтересованности потенциальных клиентов на своих сайтах, предлагают онлайн-калькуляторы для расчета ежемесячных платежей на основе реальных условий (дохода клиента, срока кредитования, наличия первоначального взноса, суммы кредита).

Схема довольно проста: в поля электронной формы калькулятора нужно ввести все требуемые данные, и сервис представит результаты расчета.

Например, если вы заинтересовались ипотекой в Сбербанке:

- зайдите на главную страницу официального сайта https://www.sberbank.ru;

- кликните по опции «Ипотека» в верхней сервисной строке;

- выберите «Ипотечные программы»;

- найдите среди предложенных вариантов кредитования тот, что интересует вас, и кликните по опции «Узнать больше»;

- на странице появится информация по этому виду кредитования и онлайн-калькулятор;

- настройте свои исходные условия;

- сразу же получите результаты. Для поиска оптимального варианта можно менять исходные данные (например, увеличивая количество лет кредитования, сумму первоначального взноса). Сервис подскажет вам, какой доход у вас должен быть, чтобы банк одобрил вашу заявку.

Способы погашения задолженности

Существует 2 способа выплаты кредита, взятого под залог недвижимости:

- Аннуитетные платежи – размер платежей одинаков на протяжении всего срока кредитования (это касается как погашения самого долга, так и процентов на него).

- Дифференцированные – размер платежей отличается в зависимости от периода погашения кредита. В самом начале срока, на который был взят кредит, выплаты максимальны, затем идут на убыль (проценты за пользование кредитом начисляются на остаток задолженности).

Выбор вида погашения задолженности осуществляется банком в зависимости от платежеспособности клиента (чтобы минимизировать свои риски).

Практически во всех договорах ипотечного кредитования оговаривается возможность частично-досрочного погашения. То есть вам будет разрешено вносить большие платежи, после чего будет производиться перерасчет ежемесячного платежа из-за уменьшения общей суммы долга.

Поэтому если будет возможность вносить хотя бы чуть больше, то не примените этим воспользоваться, ибо в итоге переплатите за кредит существенно меньше.

Варианты ипотеки

Банковские продукты, которые предлагают российские банки в формате ипотеки, довольно разнообразны. Рассмотрим наиболее востребованные из них на примере предложений Сбербанка:

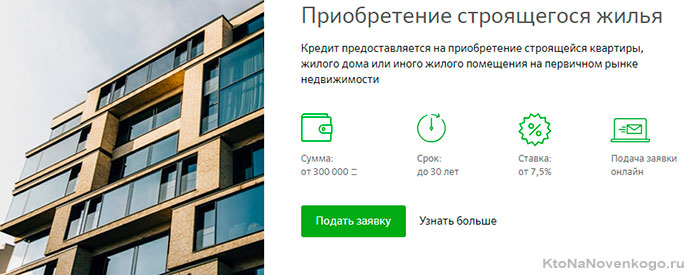

- Приобретение строящегося жилья

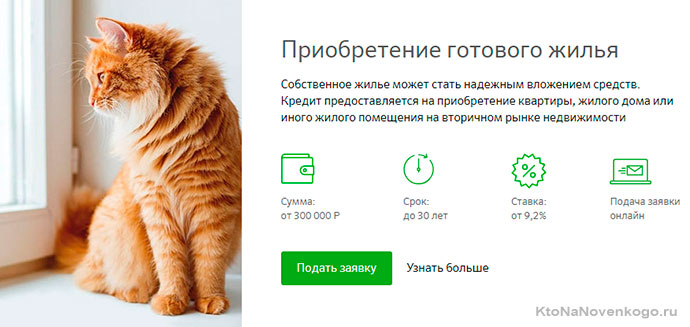

- Приобретение готового жилья

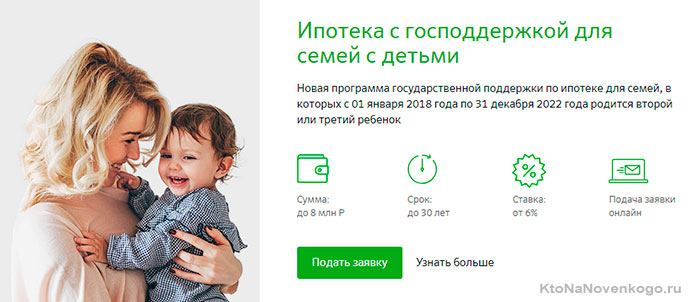

- Ипотека с господдержкой

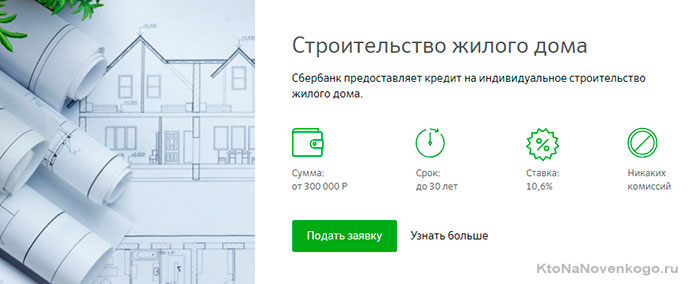

- Строительство жилого дома

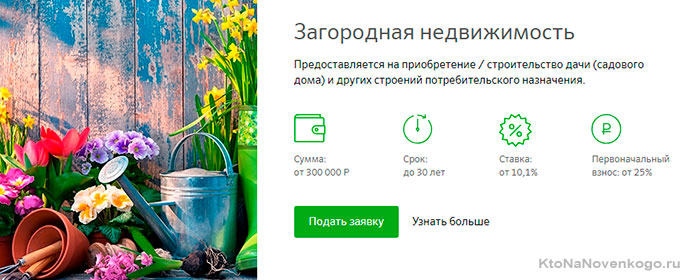

- Загородная недвижимость

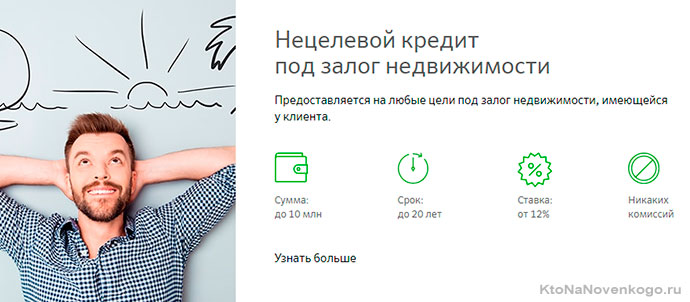

- Нецелевой кредит

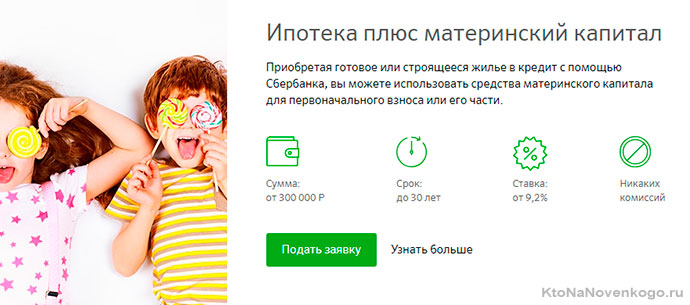

- Материнский капитал

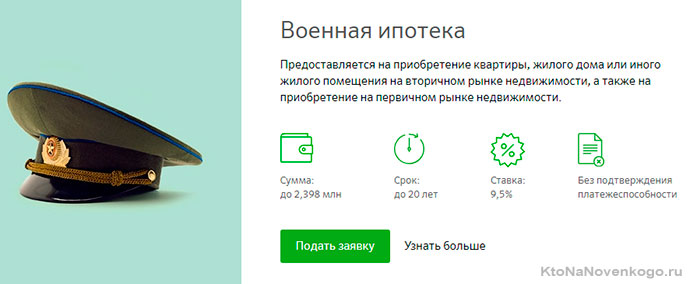

- Военная ипотека

Рефинансирование ипотеки

Кроме того, Сбербанк (и ряд других крупных банков) предлагает рефинансирование ипотеки и других (ранее взятых) кредитов. Что это значит?

Если у вас есть уже действующая ипотека или кредит, то вы можете перевести данные банковские продукты в Сбербанк, предоставить в ипотеку банку свою недвижимость, а он погасит вашу предыдущую ипотеку (кредит).

Вы будете должны Сбербанку ту же сумму, что и ранее другому банку, но на более щадящих условиях: 9,9 % годовых, без комиссий (по данным на 01.11.2018 г.).

Плюсы и минусы ипотечного кредитования

У кредитования под залог недвижимости есть очевидные преимущества:

- возможность приобрести квартиру, дом «здесь и сейчас», и сразу же оформить право собственности;

- отсутствие необходимости копить деньги на крупную покупку или занимать их у сомнительных кредиторов;

- возможность получить 2 налоговых вычета (уменьшить налогооблагаемую базу ваших доходов):

- на покупку жилья,

- на выплаченные проценты по ипотечному кредиту.

Минусы ипотечного кредитования:

- длительный период выплаты долга;

- необходимость стремиться к личной экономической стабильности, несмотря на усталость и непредвиденные жизненные обстоятельства;

- внесение первоначального взноса (в основной массе продуктов ипотечного кредитования);

- наличие обременения на недвижимость, находящуюся в залоге у банка;

- изъятие банком залоговой недвижимости при несоблюдении условий ипотечного договора;

- большая сумма переплаты (в сравнении с суммой взятого кредита).

Вопрос о том, брать или не брать ипотечный кредит, зависит от того, насколько вы уверены в своих силах, в стабильности своих доходов. Как гласит русская поговорка: «Семь раз отмерь, один раз отрежь».

Краткий вывод

Ипотека – это кредит под залог недвижимости. Зачастую это оптимальный выход для тех, кому предстоят большие траты. Но стоит трезво оценивать свои возможности при принятии решения, ибо это может стать как спасением, так и катастрофой.

При этом выбор банка для кредитования является важным моментом. Эксперты советуют рассматривать только предложения от надежных банков, прошедших проверку временем.

Ну а если вы хотите узнавать больше о финансах, экономике, банках и других интересных и важных вещах – читайте наш блог!

Комментарии и отзывы (5)

В нашей стране ипотека — это кабала, тяжелое ярмо на десятилетие для всей семьи, а то и больше.

Чем всю жизнь мотаться по съемным квартирам, лучше подписаться на такую долгую кабалу, как ипотека.

В общем-то, Вы правы. За те деньги, что вы потратите на съем квартиры, можно выплатить ипотеку и стать владельцем своего жилья, а не мыкаться по углам. ИМХО.

Ну, уже не совсем кабала. Раньше было многократно хуже. Сейчас, кстати, в связи с льготной ипотекой наметился бум продаж в новостройках и предложение новых квартир впервые за много лет сократилось. Так то, вот!

Спасибо

Ваш комментарий или отзыв