Налоги — что это, их виды и функции

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Жить в правовой стране – это значит не только быть защищенным государством и иметь социальные гарантии, но и выполнять обязанности по отношению к нему.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

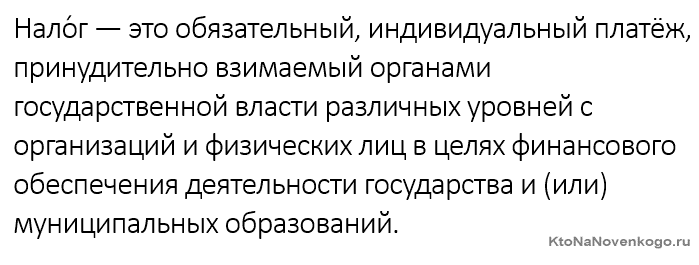

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.

Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает выплату, удерживает ее с заработной платы работника и перечисляет в бюджет;

- База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.

Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства НДФЛ = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

- Объект налогообложения – это объект (проданная услуга, товар, имущество и пр. в денежном эквиваленте), за который нужно уплатить сбор в казну;

- Налоговая ставка – это норма налоговых отчислений на единицу налогообложения. Например, для НДФЛ утверждена ставка 13 %. Это значит, что за полученный доход (Д) физическое лицо должно уплатить налог (Н), размер которого составляет: Н = Д х 13 %.

- Налоговый период – временной интервал, за который нужно провести выплаты на имеющиеся объекты налогообложения. Этот период для разных видов налогов отличается (от квартала до года). Так, налог на имущество физических лиц рассчитывается и уплачивается 1 раз в год, а на добавленную стоимость (НДС) – раз в квартал.

Функции налогов

Всего различают 4 функции заложенные в налоговые сборы, которые схематично показаны на приведенном ниже рисунке и подробно расписаны чуть ниже.

Фискальная функция налогообложения является основной. Ей отводится главная роль – наполнение государственной казны денежными средствами.

Фискалить – это значит, собирать сведения и передавать их.

Налоговые органы контролируют налогоплательщиков и накладывают санкции на нарушителей, тем самым стимулируя своевременную и в полном объеме уплату налогов.

Распределительная функция состоит в том, чтобы разделять денежные средства, полученные при налогообложении физических и юридических лиц. Поступив в казну, деньги выделяются на различные социальные и прочие государственные проекты. Вот как будут распределены средства государственного бюджета в 2019 году:

*при клике по картинке она откроется в полный размер в новом окне

Контрольно-учетная функция налогообложения позволяет вести контроль и учет хозяйственной деятельности физических и юридических лиц, выявлять источники доходов и расходов. Кроме того, надежный контроль не дает возможности криминализации экономики.

Стимулирующая функция налогов заключается в поддержке некоторых видов хозяйственной деятельности через применение налоговых льгот. Это касается сельского хозяйства, малого бизнеса, самозанятых граждан .

Виды и классификации налогов

Классификация зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

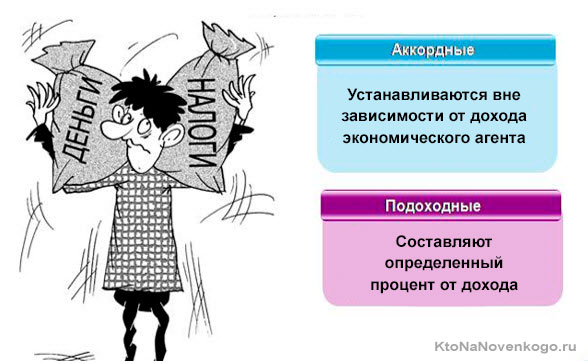

- по отношению к доходам налогового агента:

- аккордные,

- подоходные;

- по субъекту-получателю :

- федеральные,

- региональные,

- местные;

- по соотношению налоговой ставки к объекту налогообложения:

- прогрессивные,

- регрессивные,

- пропорциональные.

Далее проанализируем каждый вид немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

| Прямые | Косвенные |

|---|---|

| Таможенные пошлины |

| Акцизы |

| Земельный | Налог на добавленную стоимость (НДС) |

| Налог с продаж |

Например, НДФЛ в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

К косвенным относятся налоги, которые начисляются на товары и услуги как бы «прицепом».

Пример: производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Но ИП Сидоров «тертый калач», и знает, что от стоимости проданного шкафа он должен будет заплатить в казну налог на добавленную стоимость» (НДС). С 2019 года НДС равен 20 %. Поэтому Сидоров выставляет свой шкаф на продажу не за 10 тыс., а за (10 тыс. + 20 %) = 12 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ .

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

Аккорд в музыке – это одновременное звучание нескольких звуков. Аккордное налогообложение предполагает, что размер выплат не зависит от величины налогооблагаемой базы. Образно говоря – это несколько налогов, рассчитанных усреднено и уплаченных «аккордом» (одновременно).

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет.

Его структура подчинена строгой иерархии:

Посмотрите, как распределяются налоги по бюджетам разных уровней:

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

- Пропорциональный вид – тарифная ставка неизменна:

доход (руб.) налоговая ставка (%) сумма налога (руб.) Соотношение суммы налога и дохода 10000 10 1000 0,1 20000 10 2000 0,1 30000 10 3000 0,1 Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

- Регрессивный вид – налоговая ставка уменьшается с увеличением дохода:

доход (руб.) налоговая ставка (%) сумма налога (руб.) Соотношение суммы налога и дохода 10000 15 1500 0,15 20000 12,5 2500 0,125 30000 10 3000 0,1 Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

- Прогрессивный вид – налоговая ставка возрастает с увеличением дохода:

доход (руб.) налоговая ставка (%) сумма налога (руб.) Соотношение суммы налога и дохода 10000 10 1000 0,1 20000 12,5 2500 0,125 30000 15 4500 0,15 Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы выплат и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС).

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка.

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера выплат на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низких в абсолютном значении. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие выплаты и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало... И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

Извините, комментирование этой статьи закрыто