Что такое рефинансирование — определение, как рефинансировать кредит или ипотеку

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Сегодня поговорим о рефинансировании. Это понятие употребляется во всех сферах, где так или иначе задействованы финансы.

В обычной жизни мы чаще всего встречаемся с рефинансированием, как с одним из банковских инструментов. Итак, проанализируем, что это такое, где применяется, и каков принцип его работы.

Значение слова рефинансирование — что это

Все очень просто:

финансирование — это обеспечение денежными средствами реализации определенных целей. Причем финансирование может быть как кредитным (взаймы), так и прямым выделением средств.

Например, государственное финансирование бюджетных сфер: здравоохранения, образования. Приставка «ре-» имеет латинское происхождение и переводится как «вновь, повторно».

Рефинансирование — это повторное финансирование, синоним — «перефинансирование». Если говорить применительно к кредитному финансированию, то это будет перекредитование.

Рассмотрим схему процесса на примере, чтобы лучше понять, что означает этот термин.

Пример рефинансирования кредита

Допустим, гр. Иванов взял кредит в банке «X» в размере 300 тыс. рублей на 3 года под 15 % годовых. Спустя год он потерял работу с хорошей зарплатой и вынужден был пойти на менее оплачиваемую.

Иванов понял, что выплатить кредит на прежних условиях не в состоянии. На тот момент он оставался должен банку 200 тыс. руб. основного долга плюс 25 тыс. руб. (% за пользование кредитом). Иванов обратился в банк «Y» за рефинансированием в размере 225 тыс. руб. под 12 % годовых на 3 года.

Банк «Y» одобрил заявку. Результат: банк «Y» перечислил деньги банку «X», где ранее кредитовался Иванов. Теперь Иванов стал клиентом банка «Y» и выплачивает ежемесячно сумму погашения кредита практически на треть меньше, чем платил ранее.

Итог: банк «X» получил долг, у банка «Y» — новый клиент, а гр. Иванов по-прежнему имеет хорошую кредитную историю и регулярно выплачивает долг банку.

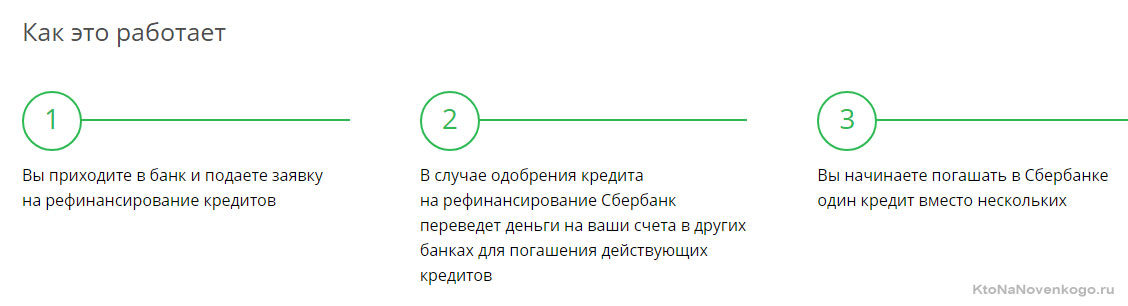

Посмотрим алгоритм рефинансирования, предлагаемый Сбербанком:

*при клике по картинке она откроется в полный размер в новом окне

То есть все максимально просто, но все равно есть нюансы, которые решают все, и именно о них мы и поговорим в этой статье.

Ставка рефинансирования — что это такое

Банковская сфера — это финансовая система, и денежные потоки, курсирующие в ней, имеют разнообразные векторы движения. Часть рядовых клиентов вкладывает свои денежные средства в банки, тем самым инвестируя их деятельность.

Банки кредитуют другую часть клиентов, получая доход от выдачи кредитов. Параллельно банки кредитуются у Центрального Банка (ЦБ) РФ для поддержания своих кредитных и расчетных функций (при возникшей необходимости). Иными словами, ЦБ рефинансирует коммерческие банки.

Процентная ставка в годовом исчислении, утвержденная ЦБ РФ для перекредитования коммерческих банков, называется ставкой рефинансирования (учетной ставкой).

Рефинансирование ЦБ выгодно для коммерческих банков. Пример: банк взял кредит у ЦБ в размере 100 млн. руб. под 7.5 % годовых на один год и выдал кредиты своим клиентам на ту же сумму и тот же срок, но под 15 % годовых. Если не учитывать издержки на осуществление деятельности банка, то его прибыль = (100 млн. + 15 %) — (100 млн. + 7.5 %) = 115 млн. — 107.5 млн. = 7.5 млн. (руб.).

Существует еще один специфический банковский термин — ключевая ставка. Это минимальная годовая процентная ставка, по которой ЦБ выдает кредиты коммерческим банкам сроком на 1 неделю. Начиная с 01.01.2016 года ставка рефинансирования приравнивается к ключевой ставке.

ЦБ РФ утверждает размер ключевой ставки в зависимости от состояния экономики (уровня инфляции и других важных экономических параметров). Повышение ставки говорит о нестабильности экономического состояния государства. Повышая ставку, ЦБ «притормаживает» инфляционные процессы, тем самым стабилизируя экономику.

Минимальная ключевая ставка 5.5 % была установлена и действовала с февраля 2013 по март 2014 года. Максимальная — 17 % (в то время в банках были депозиты до 19-20% годовых — просто сказка), действовала с декабря 2014 по февраль 2015 года.

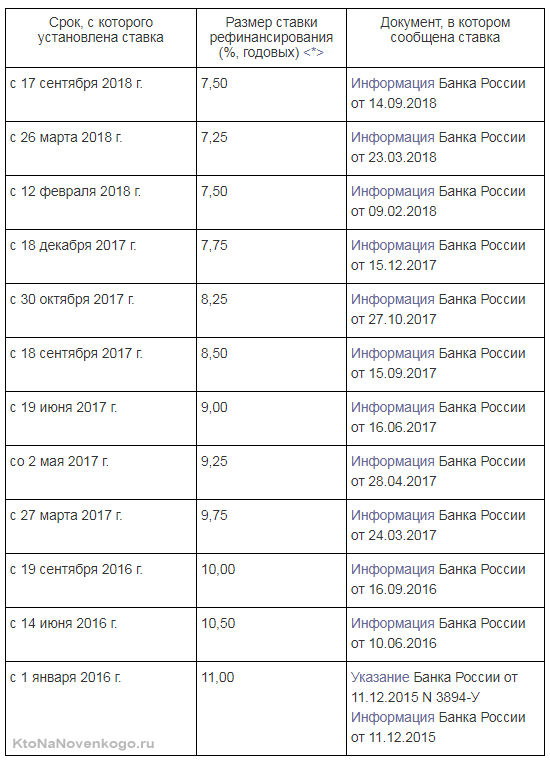

Для сведения: посмотрите, как менялась ключевая ставка и, соответственно, ставка рефинансирования с начала 2016 года по настоящее время (по состоянию на 13.12.2018 года):

*при клике по картинке она откроется в полный размер в новом окне

Размер ключевой ставки (ставки рефинансирования) влияет на многие процессы в экономической и финансовой сфере:

- коммерческие банки утверждают процентные ставки банковских продуктов.

Чтобы банку не остаться в проигрыше, проценты по вкладам для клиентов должны быть ниже ключевой ставки ЦБ, а проценты по кредитам — выше.

Например, банк взял у ЦБ кредит под 7.5 % годовых. Следовательно, чтобы получить доход, банк должен установить ставку кредитования клиентов на несколько процентных пунктов выше ставки ЦБ; - повышение ключевой ставки позволяет сдержать рост инфляции;

- снижение размеров ключевой ставки способствует активизации рынка (более дешевые кредиты для предприятий позволяют нарастить объемы производственных мощностей, увеличить выпуск продукции, стабилизировать положение экономики);

- исходя из размера ключевой ставки рассчитываются и устанавливаются размеры штрафов и пени, определяется база для налогообложения.

Аналитики прогнозируют, что в 2019 году ключевая ставка снизится до 6.5 — 7.25 %. Это благотворно скажется на росте производства, но немного повысит уровень инфляции.

Рефинансирование кредита

Пример рефинансирования банковского кредита мы рассмотрели в начале этой статьи. Остается добавить следующие детали:

- рефинансировать кредит можно в стороннем банке или в том же банке, где он был взят (выбирайте где вам будет реально выгоднее, а не просто удобнее);

- рефинансировать можно одновременно несколько кредитов (это удобно, но нужно все внимательно просчитать);

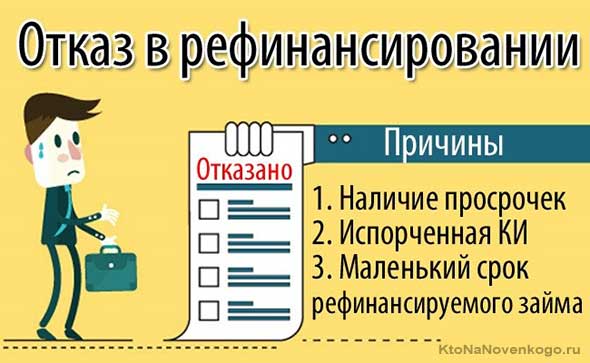

- Банк может отказать клиенту в предоставлении услуги перекредитования (например, из-за наличия просрочек по платежам и другим причинам приведенном на рисунке ниже) :

* — КИ — кредитная история

Во всем этом может быть очень много подводных камней (навязанная страховка, уменьшение ежемесячных платежей за счет увеличения срока кредита, высокая реальная ставка) и относиться к рефинансированию нужно не как к «манне небесной», а как к возможно выгодному вам предложению (ключевое слово — возможно).

Выгодным оно будет, если только вы все посчитаете и убедитесь, что не засовываете себя в еще большую кабалу, чем уже есть. На что именно смотреть смотрите в этом видео:

Возможно, что оно несколько предвзято, но главная его суть — считайте и смотрите сами, что вам выгодно, не слушая слова тех, кто заинтересован в том, чтобы вы кредит рефинансировали во что бы то ни стало.

Рефинансирование ипотеки

Ипотека — частный случай банковского кредитования под залог недвижимости. Поэтому процесс рефинансирования идентичен описанному выше процессу потребительского кредита.

Единственное отличие — залог (недвижимость) переходит в залог банку, рефинансирующему ипотеку.

Как вы уже понимаете, тут подводных камней не меньше, чем при перекредитовании. Важно понимать, какие дополнительные траты вас ждут и учесть их при подсчете выгодности, прежде чем рефинансировать ипотеку.

Выше приведено неплохое видео, где основные «ловушки» показаны во всех подробностях. Еще раз повторюсь, при определенных условиях рефиннасировать ипотеку будет весьма выгодно, но есть варианты, когда делать этого не нужно (либо слишком малый будет выхлоп, либо вы вообще получите убыток). Обязательно включайте голову и считайте.

Как выбрать банк для рефинансирования

Задачи рефинансирования для клиента и пути их решения:

- сэкономить на выплате процентов → найти банк, предлагающий наименьшую процентную ставку;

- уменьшить размер ежемесячных выплат → определить, какой банк представляет максимальный срок рефинансирования.

Решить поставленные задачи можно двумя способами:

- Лично посетить несколько банков и попросить менеджеров рассказать об условиях рефинансирования.

- Оптимизировать поиск нужного банка посредством интернета. Что нужно сделать:

- определить, какие банки находятся в комфортной доступности. Для этого зайдите в любой поисковик и кликните по опции «Карты». Затем введите в строке поиска название вашего города (др. населенного пункта), если карта вашего места нахождения не отобразилась автоматически. После этого в поисковой строке карты введите «Банки»;

- выберите банк на карте, кликните по его значку. На странице появится информация об этом учреждении, в том числе — адрес официального сайта;

- кликните по этому адресу. На сайте каждого банка есть информация о предоставляемых услугах и подробно расписаны условия и процентные ставки. На многих сайтах функционирует калькулятор рефинансирования.

Сравнив условия в нескольких банках, можно выбрать те, что подходят именно вам. Для наглядности рассмотрим услугу рефинансирования кредитов, предлагаемую Сбербанком:

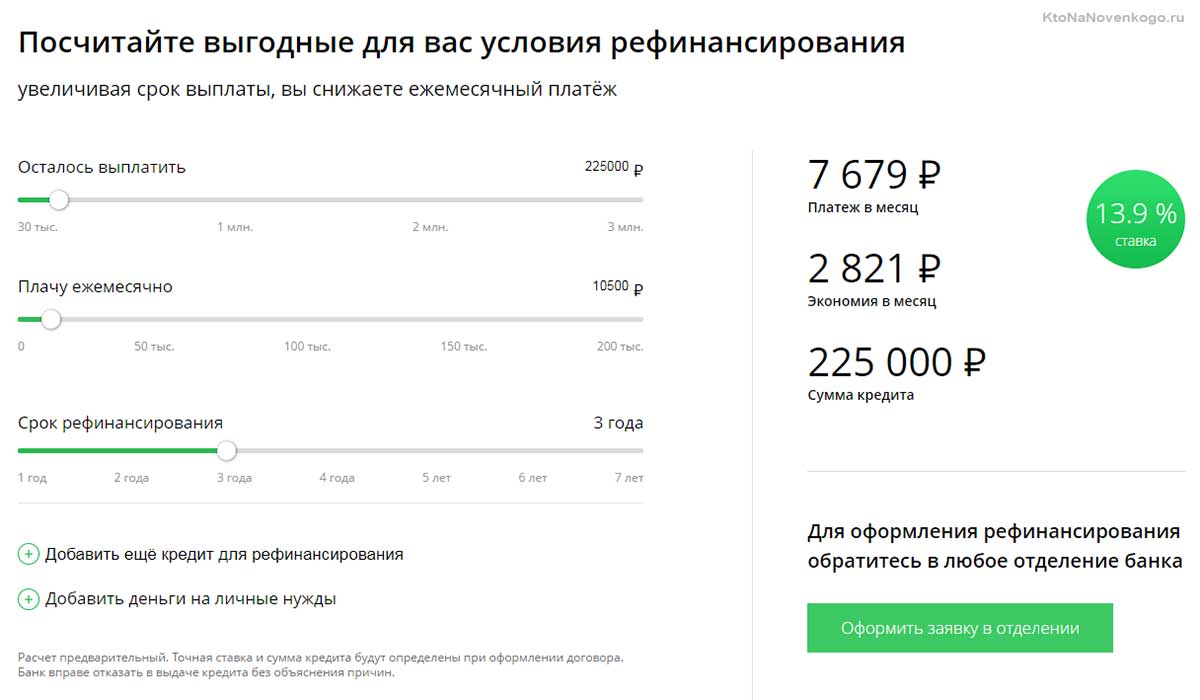

Вспомним наш пример из самого начала статьи про перекредитование и рассчитаем ежемесячные платежи при рефинансировании кредита в Сбербанке на онлайн-калькуляторе:

*при клике по картинке она откроется в полный размер в новом окне

Банк предлагает рефинансировать:

- потребительские и автокредиты, взятые в Сбербанке;

- потребительские и ипотечные кредиты, автокредиты, кредитные карты, взятые в других банках.

Кроме того, банк готов предложить дополнительные денежные средства на личные нужды.

Краткое резюме

Мы схематично рассмотрели тему рефинансирования. В одной статье невозможно проанализировать все нюансы этой сложной процедуры, но, надеюсь, что общие сведения вы получили.

Еще раз хочу предупредить, что банк — сторона заинтересованная, и не всегда ваши и его интересы совпадают. Описанная в этой статье услуга в базовом варианте кажется довольно простой и понятной, но есть нюансы, которые в вашем случае могут сделать из выгодного предложения ненужное вам, либо даже убыточное предприятие.

Хотя, для кого-то это может стать спасением. Все зависит от обстоятельств. Поэтому считайте, выясняйте все возможные дополнительные траты, учитывайте их в расчетах и смотрите на итоговый выхлоп — стоит ли он всей этой возни.

Если все делать с открытыми глазами, то можно существенно сэкономить, а если слепо доверять маркетологам, то... Читайте наш блог и будьте «в теме»!

Комментарии и отзывы (2)

Нужно идти в банк, который находится под санацией, ведь он заинтересован в хороших активах, а если заёмщик надёжный, то вряд ли банк откажет в рефинансировании старого долга на более выгодных для клиента условиях.

В любом случае, лучше уж рефинансирование, чем банкротство. Банк заинтересован вернуть выданные кредитные средства, и если нет другого выхода, то можно и ослабить удавку на шее клиента.

Ваш комментарий или отзыв